La complémentaire santé n’est plus un simple produit d’appoint pour les professions libérales. Elle est devenue un véritable outil de pilotage financier et fiscal pour les travailleurs non salariés. Dans un contexte marqué par la hausse continue des dépassements d’honoraires, le recours croissant aux cliniques privées, la raréfaction de certains spécialistes et la pression sur les revenus des indépendants, le choix d’un contrat de mutuelle santé ne peut plus se faire à la légère.

Pourtant, une distinction fondamentale reste encore largement mal comprise, y compris par des professionnels aguerris : la différence entre un contrat de complémentaire santé dit « responsable » et un contrat « non responsable ». Derrière ces termes techniques se cachent des conséquences très concrètes sur les remboursements, le reste à charge, la liberté de choix des praticiens, mais aussi sur la fiscalité du contrat et sa déductibilité dans le cadre de la Loi Madelin.

Comprendre cette différence est aujourd’hui indispensable pour tout TNS ou profession libérale souhaitant sécuriser sa protection santé sans faire de mauvais arbitrages. C’est également la clé pour comprendre pourquoi un modèle hybride, associant un contrat responsable et une sur-complémentaire non responsable, s’impose progressivement comme une solution pertinente pour certains profils.

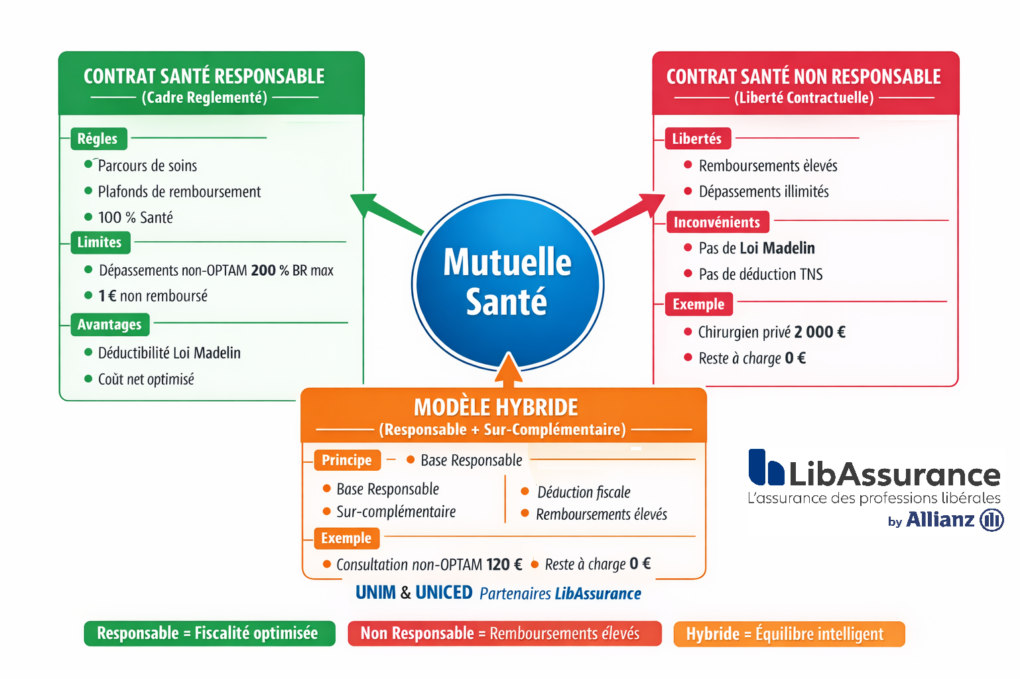

Qu’est-ce qu’un contrat santé responsable

Un contrat de complémentaire santé responsable est un contrat strictement encadré par la réglementation. Il ne s’agit ni d’un choix de l’assureur ni d’un positionnement commercial, mais d’un cadre légal fixé par les pouvoirs publics afin d’orienter les comportements de soins et de maîtriser les dépenses de santé.

Ce cadre impose plusieurs règles structurantes. Le contrat responsable doit respecter le parcours de soins coordonné, dans lequel le médecin traitant occupe une place centrale. Il doit encadrer les remboursements des dépassements d’honoraires, en particulier lorsque les soins sont réalisés par des médecins non adhérents à l’OPTAM. Il doit également intégrer obligatoirement le dispositif du 100 % Santé en optique, dentaire et audiologie, garantissant l’accès à certains équipements sans reste à charge, à condition d’accepter les paniers définis par la réglementation.

Ces règles s’imposent à tous les contrats responsables, y compris ceux présentés comme haut de gamme. Le niveau de cotisation ou la richesse apparente des garanties ne permet jamais de dépasser les plafonds fixés par la loi. C’est un point fondamental pour les professions libérales qui pensent parfois pouvoir « acheter » de meilleurs remboursements au sein du cadre responsable.

Plus d’information sur le site du gouvernement

Pourquoi les TNS optent pour un contrat responsable

Malgré ses contraintes, le contrat responsable reste aujourd’hui la norme pour les travailleurs non salariés et les professions libérales. La raison principale est fiscale. Un contrat de complémentaire santé responsable est éligible à la Loi Madelin, ce qui permet aux TNS de déduire les cotisations de santé de leur revenu professionnel imposable, dans les plafonds prévus par la réglementation.

Cette déductibilité Madelin transforme profondément l’analyse du coût réel d’une mutuelle santé. Un contrat responsable peut paraître plus cher en cotisation brute, mais son coût net, après déduction fiscale, est souvent nettement inférieur à celui d’un contrat non responsable. Pour un professionnel libéral soumis à une tranche marginale d’imposition élevée, la déductibilité Madelin constitue un levier majeur d’optimisation.

À cet avantage fiscal s’ajoute une taxation plus favorable. Les contrats responsables bénéficient d’un régime de taxes et de contributions plus avantageux que les contrats non responsables, ce qui contribue à une meilleure stabilité des cotisations dans le temps. C’est pourquoi la majorité des mutuelles santé TNS et des contrats santé Madelin proposés aux professions libérales sont des contrats responsables.

Les limites très concrètes d’un contrat responsable

Le principal inconvénient du contrat responsable est précisément ce qui fait sa force : son encadrement réglementaire. Les plafonds de remboursement ne sont pas des choix de l’assureur, mais des limites imposées par la loi. Ils s’appliquent de manière uniforme, quel que soit le niveau de gamme du contrat.

L’exemple le plus fréquent concerne les consultations chez des médecins spécialistes non adhérents à l’OPTAM. Dans ce cas, le remboursement global est plafonné à 200 % de la base de remboursement de la Sécurité sociale.

Prenons un exemple concret. Un spécialiste non OPTAM facture une consultation 120 euros. La base de remboursement est de 30 euros. La Sécurité sociale rembourse 70 % de cette base, soit 21 euros. Le contrat responsable peut compléter jusqu’à 200 % de la base, soit 60 euros. Le remboursement total atteint donc 81 euros. Le reste à charge est de 39 euros. Ce reste à charge est incompressible dans le cadre d’un contrat responsable, quel que soit l’assureur ou le niveau de cotisation.

Ce type de situation est extrêmement courant chez les professions libérales, notamment en zone urbaine, et explique une grande partie de l’insatisfaction ressentie par certains assurés pourtant bien couverts sur le papier.

Le cas de l’euro non remboursé

Un autre exemple emblématique des limites du contrat responsable concerne la participation forfaitaire de 1 euro sur les consultations médicales. Cet euro reste systématiquement à la charge de l’assuré. Il n’est jamais remboursé, ni par la Sécurité sociale, ni par la complémentaire santé, y compris dans un contrat responsable haut de gamme.

Ce mécanisme, souvent perçu comme anecdotique, illustre pourtant parfaitement la philosophie du contrat responsable. Il ne vise pas à rembourser intégralement chaque acte, mais à responsabiliser l’assuré. Pour un patient occasionnel, cet euro est symbolique. Pour un professionnel libéral consultant régulièrement, il rappelle que certaines limites sont structurelles et indépendantes du niveau de couverture choisi.

OPTAM et non-OPTAM : une distinction clé pour comprendre ses remboursements

Pour comprendre pleinement les plafonds du contrat responsable, il est indispensable d’expliquer la différence entre médecins OPTAM et non OPTAM. L’OPTAM, ou option de pratique tarifaire maîtrisée, est un dispositif par lequel certains médecins de secteur 2 s’engagent à modérer leurs dépassements d’honoraires.

En contrepartie, leurs patients bénéficient d’un meilleur niveau de remboursement, tant de la part de la Sécurité sociale que des complémentaires santé. Lorsqu’un médecin est adhérent à l’OPTAM, un contrat responsable peut offrir une prise en charge plus favorable des dépassements.

À l’inverse, lorsqu’un médecin n’est pas OPTAM, le contrat responsable est strictement plafonné à 200 % de la base de remboursement. Cette distinction est déterminante pour les professions libérales, car de nombreux spécialistes consultés, notamment en clinique privée ou dans certaines spécialités, sont non OPTAM.

Deux consultations facturées au même tarif peuvent ainsi générer des restes à charge très différents selon le statut OPTAM du praticien. Cette réalité explique pourquoi certains assurés ont le sentiment d’une couverture « incohérente », alors même que leur contrat n’a pas changé.

Hospitalisation et chirurgiens non OPTAM : là où le plafond devient critique

Les limites du contrat responsable apparaissent de manière encore plus flagrante en cas d’hospitalisation, notamment lorsqu’un chirurgien non OPTAM intervient en clinique privée. Les honoraires peuvent alors atteindre plusieurs milliers d’euros.

Imaginons une intervention chirurgicale avec des honoraires de 2 000 euros. La base de remboursement est de 500 euros. La Sécurité sociale rembourse 400 euros. Le contrat responsable complète dans la limite de 200 % de la base, soit 1 000 euros. Le remboursement total atteint donc 1 400 euros. Le reste à charge s’élève à 600 euros.

Pour de nombreux professionnels libéraux, ce reste à charge est vécu comme une mauvaise surprise, non pas parce qu’il est financièrement insurmontable, mais parce qu’il remet en cause le sentiment de protection associé à une mutuelle santé pourtant bien cotisée.

Qu’est-ce qu’un contrat santé non responsable

Le contrat de complémentaire santé non responsable fonctionne selon une logique inverse. Il n’est pas soumis aux plafonds réglementaires imposés aux contrats responsables. Il permet donc d’atteindre des niveaux de garanties et de remboursements beaucoup plus élevés, notamment sur les dépassements d’honoraires, y compris pour les médecins non OPTAM.

Un contrat non responsable peut ainsi proposer des remboursements à 300 %, 400 % voire davantage de la base de remboursement. Il offre également une grande liberté en optique et en dentaire, sans obligation de respecter les paniers du 100 % Santé.

Cette liberté séduit certains profils très exposés aux dépassements d’honoraires ou souhaitant une couverture maximale. Mais elle a une contrepartie majeure.

L’absence de déductibilité Madelin du contrat non responsable

Un contrat de complémentaire santé non responsable n’est pas éligible à la Loi Madelin. Les cotisations versées ne peuvent donc pas être déduites du revenu professionnel imposable des TNS. À cela s’ajoute une taxation moins favorable que celle des contrats responsables.

Concrètement, cela signifie qu’un contrat non responsable, même affichant une cotisation brute inférieure, coûte presque toujours plus cher en coût net après fiscalité qu’un contrat responsable équivalent. Cette réalité est souvent sous-estimée par les professions libérales qui comparent uniquement les cotisations affichées.

Tableau comparatif : contrat responsable et contrat non responsable

| Critères | Contrat responsable | Contrat non responsable |

|---|---|---|

| Cadre réglementaire | Strictement encadré | Libre |

| Plafonds de remboursement | Oui | Non |

| Dépassements non OPTAM | Limités à 200 % BR | Jusqu’à 300–400 % BR |

| 100 % Santé | Obligatoire | Facultatif |

| Éligibilité Loi Madelin | Oui | Non |

| Déductibilité fiscale TNS | Oui | Non |

| Coût net après fiscalité | Optimisé | Plus élevé |

Le modèle hybride proposé par UNIM et UNICED

Face à cette opposition entre performance de remboursement et optimisation fiscale, un modèle hybride s’est développé. Il repose sur un contrat de base responsable, éligible à la déductibilité Madelin, complété par une sur-complémentaire non responsable.

Ce modèle est notamment proposé par les associations UNIM et UNICED, partenaires de LibAssurance.

Cette architecture permet de conserver un socle fiscalement optimisé tout en allant chercher des niveaux de garanties inaccessibles dans le cadre responsable, notamment sur les dépassements d’honoraires des médecins non OPTAM.

Exemple concret du modèle hybride

Un professionnel libéral consulte régulièrement un spécialiste non OPTAM facturant 120 euros. Le contrat responsable rembourse 60 euros, la Sécurité sociale 21 euros, laissant 39 euros de reste à charge. La sur-complémentaire non responsable intervient alors pour compléter ce montant. Le reste à charge est annulé, sans remettre en cause la déductibilité Madelin du contrat de base.

En cas d’hospitalisation, le mécanisme est identique. Le contrat responsable rembourse dans son cadre réglementaire, et la sur-complémentaire absorbe les dépassements significatifs, parfois jusqu’à 400 % de la base de remboursement.

Conclusion

Le choix entre contrat santé responsable et contrat non responsable ne peut plus être réduit à une simple comparaison de cotisations ou de pourcentages affichés. Il doit intégrer la fiscalité, la déductibilité Loi Madelin, la réalité des soins consommés et le niveau de reste à charge acceptable.

Le contrat responsable constitue un excellent socle pour les professions libérales grâce à son optimisation fiscale, mais il est structurellement limité. Le contrat non responsable offre une liberté maximale, mais renonce à la déductibilité Madelin. Le modèle hybride proposé par UNIM et UNICED permet aujourd’hui de concilier ces deux logiques de manière pragmatique.

C’est précisément dans cette approche équilibrée, pédagogique et sur mesure que s’inscrit l’accompagnement de LibAssurance auprès des professions libérales.

Plus informations : www.libassurance.com