Introduction : Pourquoi l’indépendant ne doit pas épargner comme un salarié

L’assurance-vie est, avec plus de 1 800 milliards d’euros d’encours, le placement préféré des Français. Toutefois, il existe une différence fondamentale entre un contrat grand public et une véritable stratégie d’assurance-vie professions libérales.

Pour un salarié en CDI, l’assurance-vie est souvent un simple complément d’épargne aux livrets de banque. Pour vous, travailleur non salarié (TNS), l’assurance-vie devient un outil de survie économique et de structuration patrimoniale indispensable.

La réalité du terrain est souvent cruelle : nombreux sont les praticiens ou consultants qui, absorbés par leur activité, délèguent la gestion de leur épargne à leur banque de détail « par défaut ». Le résultat ? Des contrats chargés en frais et inadaptés. Or, les besoins couverts par une assurance-vie diffèrent de ceux du grand public sur trois points majeurs :

- L’irrégularité des flux de trésorerie : Les variations de CA et les régularisations Urssaf nécessitent une souplesse que seule l’assurance-vie offre.

- La pression fiscale immédiate : Avec des Tranches Marginales d’Imposition (TMI) souvent à 30%, 41% ou 45%, l’optimisation fiscale est une priorité.

- L’angoisse de la retraite : La perte de revenus peut atteindre 50% à 70%. L’assurance-vie agit alors comme un réacteur de revenus complémentaires.

Ce guide de l’expert des professions libérales LibAssurance a pour vocation de déconstruire les idées reçues et de vous offrir une méthodologie claire pour auditer, choisir ou piloter votre assurance-vie.

1. Définition et fondamentaux : Qu’est-ce que l’assurance-vie professions libérales ?

Définition pour l’investisseur indépendant

L’assurance-vie est une enveloppe fiscale et juridique d’épargne. C’est un contrat par lequel un assureur s’engage, en échange de versements (primes) effectués par le professionnel libéral, à verser un capital ou une rente à l’assuré (en cas de vie) ou à des bénéficiaires désignés (en cas de décès).

Il est crucial de ne pas confondre assurance-vie et assurance-décès.

- L’assurance-décès est un fonds à fonds perdu (prévoyance).

- L’assurance-vie est un produit de capitalisation. L’argent n’est jamais perdu, il vous appartient et fructifie.

L’architecture financière du contrat

Pour une profession libérale, comprendre ce qui se trouve « sous le capot » de son assurance-vie est essentiel. Elle se compose de deux compartiments :

- Le Fonds en Euros : C’est la poche sécurisée du contrat d’assurance-vie. Le capital est garanti par l’assureur. Il sert d’amortisseur de sécurité pour votre trésorerie personnelle face aux aléas de l’activité libérale.

- Les Unités de Compte (UC) : C’est le moteur de performance de votre assurance-vie. Ici, le capital n’est pas garanti, mais vous investissez dans l’économie réelle (Actions, Immobilier via SCPI, Obligations) pour aller chercher du rendement supérieur à l’inflation sur le long terme.

2. Le « Fit » parfait : Pourquoi l’assurance-vie est indispensable

Les statuts TNS imposent une gymnastique financière complexe. Voici pourquoi l’assurance-vie est la réponse la mieux calibrée à vos contraintes spécifiques.

2.1 La réponse à la volatilité des revenus

Contrairement au salarié qui reçoit un virement identique chaque mois, l’avocat ou l’architecte vit au rythme des facturations.

- Le problème : S’engager sur des versements fixes et bloqués est dangereux pour un indépendant.

- La solution assurance-vie : La liberté totale des versements. Vous avez fait une excellente année ? Vous pouvez verser 50 000 € en versement libre sur votre assurance-vie. L’année suivante est plus dure ? Vous stoppez tout versement sans pénalité. C’est cette modularité qui fait la force de l’assurance-vie pour les professions libérales.

2.2 La liquidité : Votre coussin de sécurité

C’est le mythe le plus tenace : « L’argent est bloqué pendant 8 ans ». C’est faux.

L’épargne placée en assurance-vie est disponible à tout moment.

Pour un libéral, c’est fondamental. Imaginez un redressement fiscal ou un besoin d’investissement urgent pour le cabinet. Vous pouvez effectuer un rachat partiel en 72 heures sur votre assurance-vie. La fiscalité ne s’appliquera que sur la part de gains, rendant l’opération fiscalement très douce.

2.3 Le Nantissement : Un levier de crédit méconnu

Saviez-vous que votre assurance-vie professions libérales peut servir de garantie pour un prêt professionnel ? C’est le nantissement.

- Exemple concrêt : Le Docteur Valérie souhaite acheter les murs de son cabinet. La banque demande une garantie. Au lieu de payer une hypothèque coûteuse, Valérie peut « nantir » son assurance-vie professions libérales. Le contrat continue de fructifier pendant que le prêt est remboursé.

3. Mécanique de précision : Comment structurer votre assurance-vie ?

Avoir une assurance-vie ne suffit pas, encore faut-il qu’elle soit bien pilotée pour générer de la performance.

3.1 Gestion Libre vs Gestion Pilotée

- La Gestion Libre : Vous choisissez vous-même vos fonds. Risqué si vous n’avez pas le temps, ce qui est le cas de la majorité des détenteurs d’une assurance-vie.

- La Gestion Pilotée (ou sous mandat) : Vous déléguez la gestion à des experts. Vous définissez votre profil de risque et les gérants font les arbitrages pour vous au sein de votre assurance-vie.

- Le Conseil LibAssurance : Pour optimiser votre assurance-vie, la gestion pilotée est souvent préférable pour éviter les biais émotionnels et gagner du temps médical ou juridique précieux.

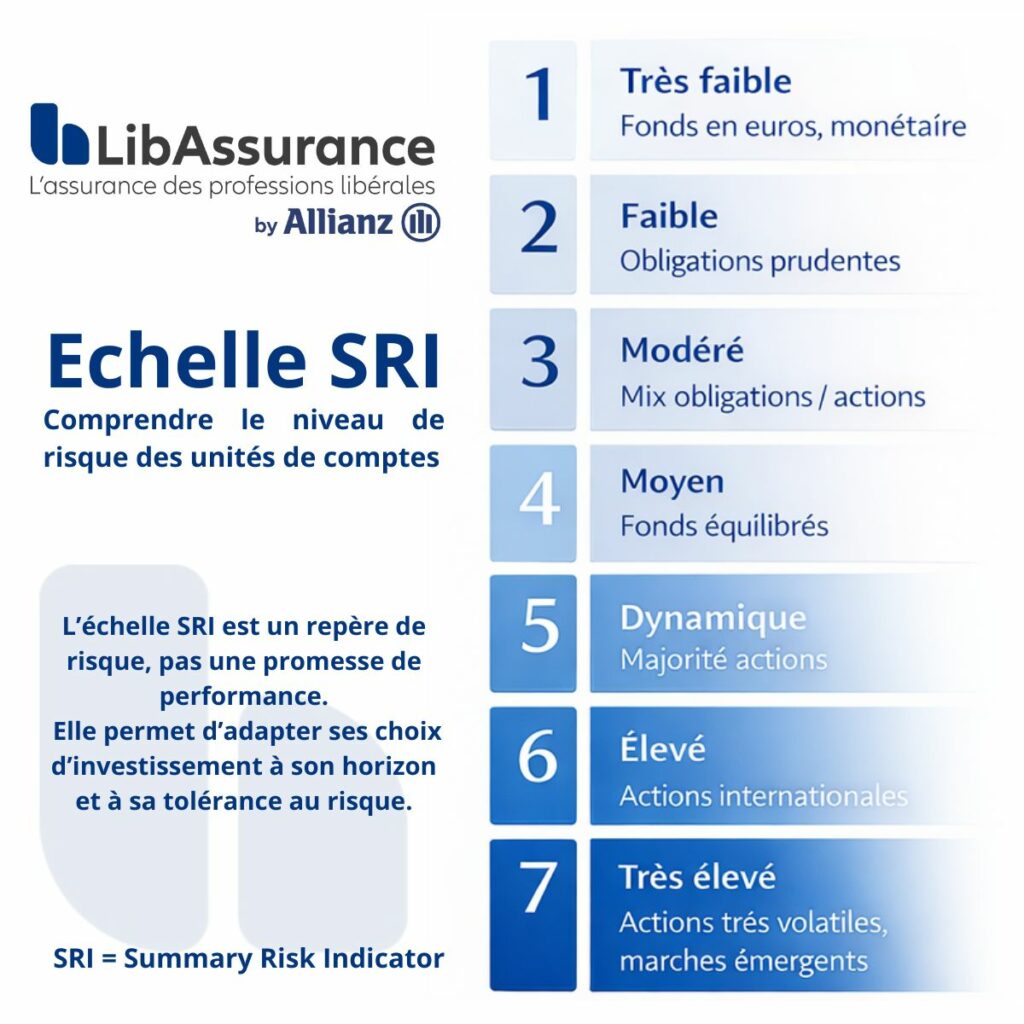

3.2 L’échelle SRI: un repère pour évaluer le risque de des unités de comptes

Les unités de compte sont classées selon l’échelle SRI (Summary Risk Indicator), un indicateur européen qui permet d’évaluer le niveau de risque d’un support d’investissement. Cette échelle va de 1 (risque très faible) à 7 (risque très élevé), en fonction de la volatilité et du risque de perte en capital. Pour les professions libérales, le SRI constitue un outil de lecture utile, à condition de l’analyser en lien avec l’horizon de placement et les objectifs patrimoniaux. Il ne s’agit pas de choisir un niveau “idéal”, mais de composer une allocation cohérente et évolutive.

3.3 L’importance de la solidité financière de l’assureur pour un placement à long terme

Dans une stratégie d’assurance-vie, la solidité de l’assureur est primordiale. La sécurité de votre épargne repose sur la capacité de la compagnie à honorer ses engagements sur des décennies. C’est pourquoi nous privilégions Allianz Vie. Bénéficiant de la puissance d’un géant mondial, cet assureur apporte aux indépendants la garantie de fonds propres massifs et d’une gestion prudentielle, socle indispensable pour préparer votre retraite en toute confiance.

4. Fiscalité : Le paradis fiscal de l’assurance-vie

L’assurance-vie professions libérales est un outil d’optimisation fiscale puissant, agissant à deux niveaux : durant la phase d’épargne et au moment de la transmission.

4.1 La fiscalité en cas de vie (Les retraits)

Tant que vous ne retirez rien de votre assurance-vie, vous ne payez rien.

Lors d’un retrait (rachat), seule la part d’intérêts comprise dans le retrait est taxée.

Le régime fiscal de l’assurance-vie (après 8 ans) :

C’est là que la magie opère.

- Vous bénéficiez d’un abattement annuel de 4 600 € (personne seule) ou 9 200 € (couple) sur les intérêts générés par votre assurance-vie.

- Au-delà, le taux d’imposition est réduit (7,5% sous conditions).

4.2 La fiscalité successorale (En cas de décès)

L’assurance-vie est « Hors Succession ». Elle offre une liberté de transmission unique pour protéger vos proches.

- Versements avant 70 ans : Chaque bénéficiaire désigné dans votre assurance-vie peut recevoir jusqu’à 152 500 € totalement exonérés d’impôts.

- C’est un outil massif pour protéger un conjoint ou des enfants, faisant de l’assurance-vie le pivot de la transmission du patrimoine privé du praticien.

5. Études de cas : Stratégies d’assurance-vie selon l’âge

Pour rendre ces concepts concrets, analysons trois profils types utilisant l’assurance-vie.

Cas n°1 : Julien, 32 ans, Kinésithérapeute libéral

- Situation : Début d’activité, besoin de trésorerie.

- Stratégie Assurance-vie : Ouverture pour « prendre date ». Allocation 60% Fonds Euros (Sécurité) / 40% en unités de compte

- Résultat : Son assurance-vie agit comme une trésorerie de secours rémunérée.

Voir le site du Gouvernement pour plus de détail

Cas n°2 : Sarah, 48 ans, Avocate associée

- Situation : Forte fiscalité (TMI 41%), capacité d’épargne importante.

- Stratégie : L’assurance-vie professions libérales vient en complément d’un PER.

- Allocation : 80% Unités de Compte (Immobilier SCPI) au sein de son assurance-vie pour viser la performance à long terme.

Cas n°3 : Marc, 64 ans, Médecin Généraliste

- Situation : Vente du cabinet à venir.

- Stratégie : Réemploi des fonds de la vente vers une assurance-vie professions libérales avant ses 70 ans pour maximiser l’abattement de 152 500 € par enfant.

- Résultat : Une transmission optimisée grâce à l’assurance-vie professions libérales.

6. Comparatif : Assurance-vie professions libérales vs PER vs Autres placements

La question qui revient systématiquement : « Dois-je ouvrir un PER ou une Assurance-vie professions libérales ? ».

Le verdict pour le libéral :

Utilisez le PER pour réduire votre impôt sur le revenu immédiat. Utilisez l’assurance-vie professions libérales pour tout le reste : la sécurité, la liquidité pour les coups durs, et la transmission. L’assurance-vie reste le socle, le PER est le complément.

7. Les erreurs fréquentes sur l’assurance-vie

Dans notre pratique d’audit chez LibAssurance, nous voyons souvent des contrats mal gérés. Voici les pièges à éviter avec votre assurance-vie :

- La clause bénéficiaire standard : Cocher la case standard dans votre assurance-vie est dangereux en cas de recomposition familiale. La clause doit être rédigée sur-mesure.

- La léthargie du Fonds Euros : Laisser 100% de son capital sur le fonds euros d’une assurance-vie professions libérales médiocre revient à perdre du pouvoir d’achat face à l’inflation.

- La multiplication des contrats : Avoir 4 petits contrats complique la gestion. Mieux vaut une excellente assurance-vie multi-support qu’une poussière de contrats bancaires.

Consultez le guide du Gouvernement.

8. L’importance cruciale de l’accompagnement pour votre assurance-vie

L’assurance-vie est un produit techniquement accessible, mais stratégiquement complexe. Pour un indépendant, le temps est la ressource la plus rare.

Passer par un spécialiste des indépendants et professions libérales comme LibAssurance pour votre assurance-vie offre trois avantages :

- L’architecture ouverte : Nous sélectionnons les meilleures assurances-vie du marché, sans être liés à une banque.

- L’ingénierie patrimoniale : Nous intégrons votre assurance-vie dans votre bilan global (Madelin, immobilier).

- Le suivi proactif : Nous pilotons votre assurance-viepour qu’elle s’adapte aux cycles économiques.

Conclusion : L’assurance-vie, pilier de votre liberté financière

Pour les indépendants, l’assurance-vie est bien plus qu’un placement : c’est un outil de souveraineté. Elle permet de lisser les irrégularités de la vie d’indépendant, de protéger ses proches hors des contraintes légales, et de préparer l’avenir avec une fiscalité adoucie.

Mais attention, une assurance-vie mal calibrée est une coquille vide. Ne laissez pas votre épargne dormir. En tant qu’indépendant, vous êtes le chef d’entreprise de votre patrimoine : votre assurance-vie professions libérales mérite la même rigueur que votre activité professionnelle.

Prêt à optimiser votre trésorerie ou à auditer votre assurance-vie ? Les experts de LibAssurance sont à votre disposition pour réaliser un bilan patrimonial gratuit.

FAQ – Assurance-vie et Professions Libérales

Une assurance-vie professions libérales est-elle bloquée ?

Non. L’argent placé sur une assurance-vie professions libérales est disponible à tout moment via des rachats partiels.

Quelle est la différence entre Assurance-vie professions libérales et Assurance Décès ?

L’assurance-vie professions libérales est de l’épargne (vous récupérez l’argent). L’assurance décès est de la prévoyance (fonds perdus).

Assurance-vie professions libérales ou Immobilier ?

L’assurance-vie professions libérales offre une liquidité que l’immobilier n’a pas. C’est le complément idéal à l’immobilier physique (« pierre-papier »).