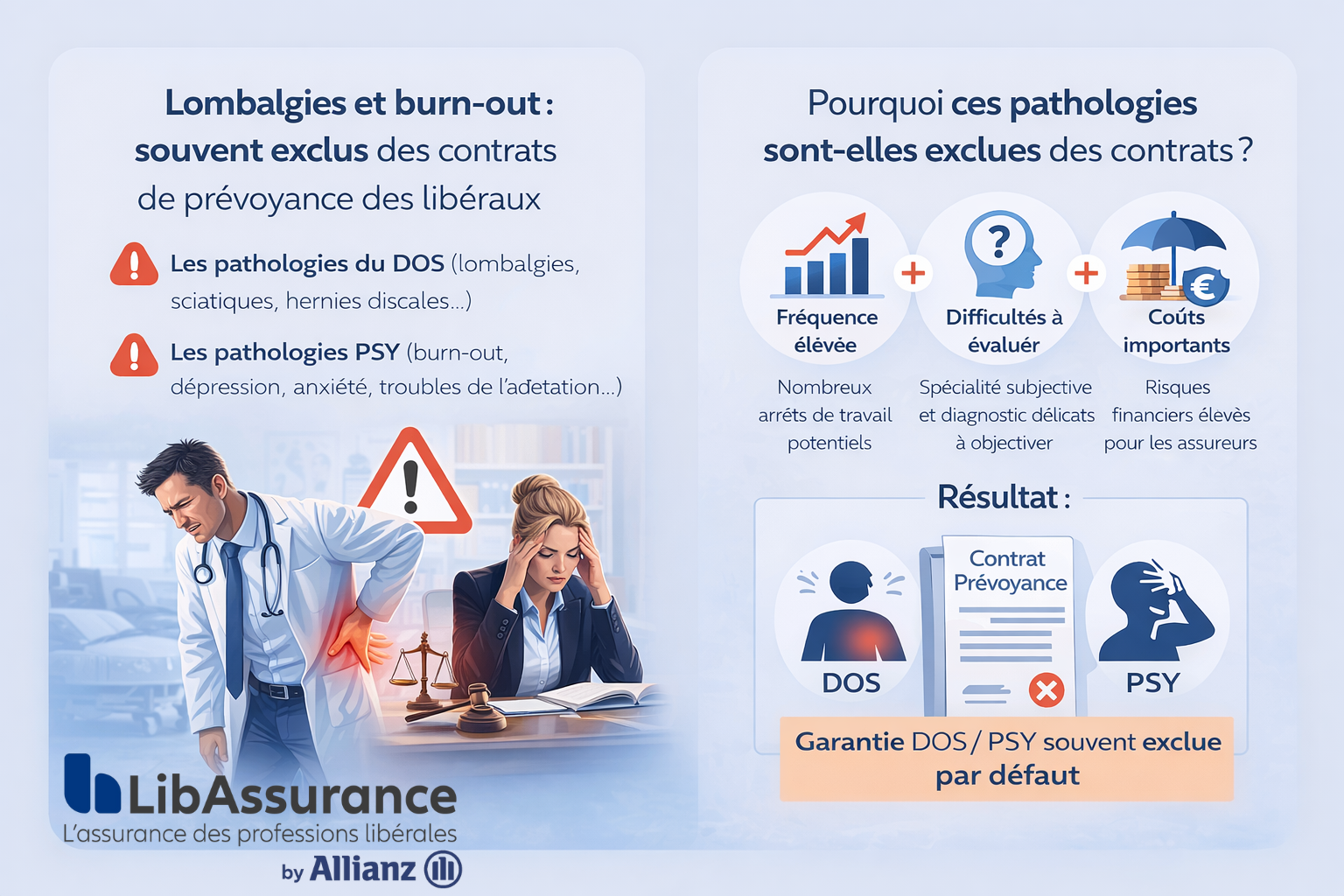

Les pathologies dorsales (ex : lumbago) et psychiques (ex : burn-out) constituent aujourd’hui l’un des principaux risques d’arrêt de travail chez les professions libérales. Pourtant, elles restent parmi les moins bien couvertes par les contrats de prévoyance et d’assurance emprunteur. Cette situation crée un décalage préoccupant entre la réalité vécue par les travailleurs non salariés et la protection dont ils pensent bénéficier.

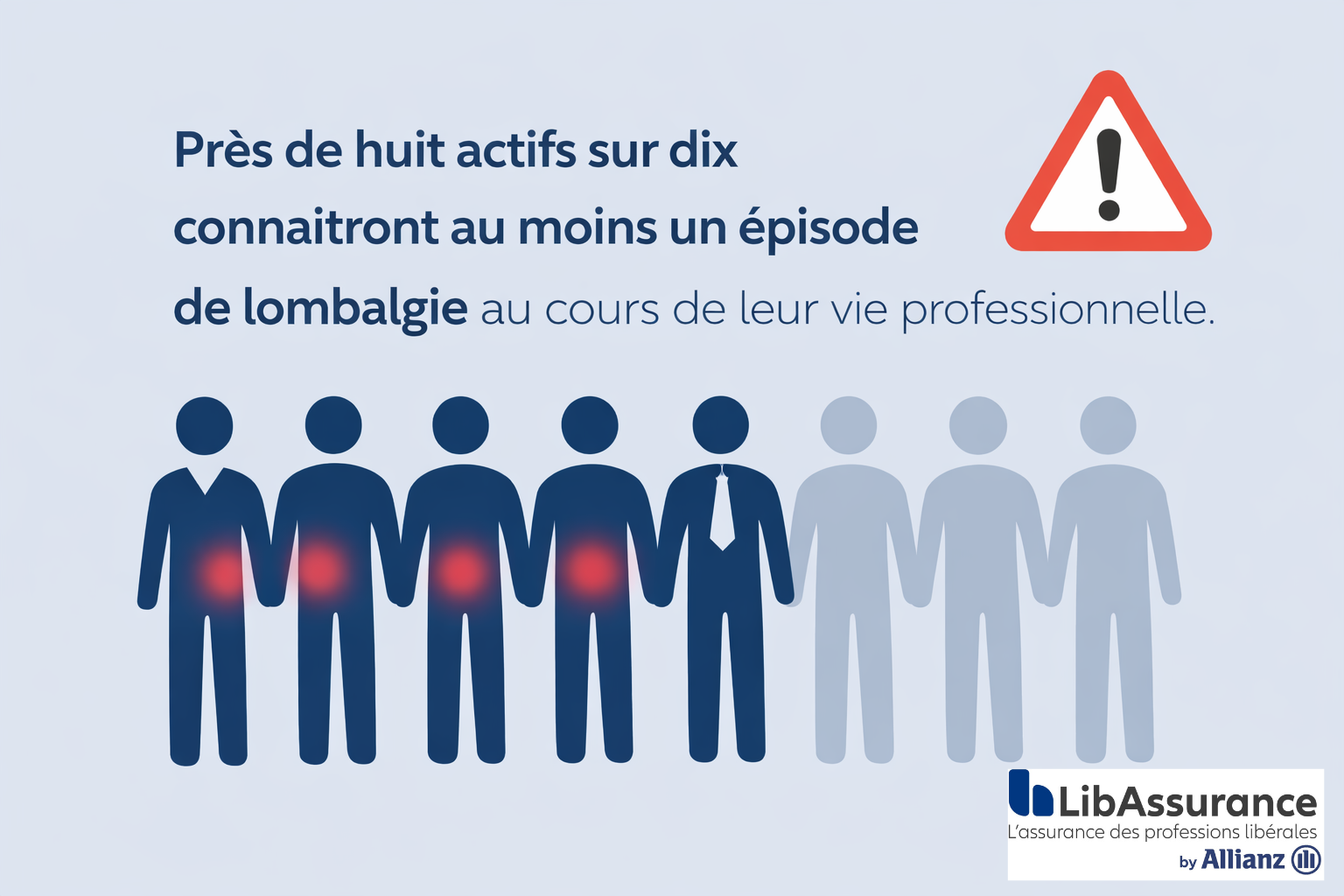

Chez les avocats, médecins libéraux, infirmiers, kinésithérapeutes, experts-comptables ou consultants indépendants, les chiffres sont éloquents. Selon les données de l’Assurance maladie et de plusieurs études professionnelles, près de huit actifs sur dix connaîtront au moins un épisode de lombalgie au cours de leur vie professionnelle. Les troubles musculo-squelettiques, et en particulier les affections lombaires, figurent parmi les premières causes d’arrêt de travail en France.

Les troubles psychiques suivent une trajectoire similaire. Le burn-out, l’épuisement professionnel, les troubles anxio-dépressifs et les états dépressifs réactionnels progressent fortement. Les professions libérales sont particulièrement exposées à ces risques en raison de la pression économique, de la solitude décisionnelle, de la surcharge administrative et de l’intensité émotionnelle liée à certaines activités.

Pourtant, ces pathologies sont encore largement méconnues des assurés lorsqu’ils souscrivent un contrat de prévoyance. Beaucoup découvrent trop tard que les affections dorsales et psychiques sont soit exclues, soit strictement limitées dans les garanties d’indemnisation.

Pourquoi ces exclusions existent-elles ? Que couvrent réellement les contrats de prévoyance standards ? Existe-t-il des solutions pour assurer un lumbago ou un burn-out ? Cet article propose une analyse approfondie et pédagogique, destinée aux professions libérales.

Pourquoi les pathologies dorsales et psychiques sont-elles historiquement exclues des contrats ?

La prévoyance repose sur un principe fondamental : la mutualisation du risque. Pour qu’un contrat soit techniquement équilibré, les risques couverts doivent être à la fois aléatoires, objectivables et statistiquement prévisibles. Or, les pathologies dorsales et psychiques posent de véritables difficultés aux assureurs.

Les atteintes dorsales, comme le lumbago, la lombalgie chronique, la sciatique ou certaines hernies discales, peuvent survenir sans accident précis, évoluer par poussées et entraîner des arrêts de travail répétés. Leur origine est parfois multifactorielle, mêlant posture, fatigue, stress et conditions de travail.

Les troubles psychiques présentent des caractéristiques similaires. Le burn-out, les états anxio-dépressifs ou les dépressions réactionnelles reposent sur des diagnostics cliniques complexes et sur des durées d’incapacité très variables. La frontière entre difficulté passagère et pathologie invalidante est parfois délicate à tracer.

Pour limiter les risques d’anti-sélection et préserver l’équilibre des contrats, de nombreux assureurs ont historiquement choisi d’exclure ces affections ou de les encadrer très strictement. Cette logique se retrouve aussi bien en prévoyance individuelle qu’en assurance emprunteur.

Que couvre réellement un contrat de prévoyance standard ?

La lecture attentive des conditions générales révèle souvent une réalité éloignée des discours commerciaux. Dans de nombreux contrats de prévoyance, les affections dorsales sont exclues sauf en cas d’intervention chirurgicale lourde ou de pathologie objectivable avec déficit neurologique avéré.

Concrètement, un lumbago aigu, pourtant extrêmement invalidant, peut ne donner lieu à aucune indemnisation. L’arrêt de travail est médicalement reconnu, mais il n’ouvre pas droit au versement d’indemnités journalières.

Du côté des troubles psychiques, les limitations sont tout aussi fréquentes. Les dépressions, troubles anxieux, burn-out et syndromes anxio-dépressifs sont souvent plafonnés à une durée maximale d’indemnisation, généralement fixée à douze mois sur l’ensemble de la vie du contrat, rechutes comprises. Dans certains contrats, ces pathologies sont totalement exclues des garanties d’invalidité.

Pour un professionnel libéral, la conséquence est immédiate : un arrêt de travail prolongé peut entraîner une chute brutale et durable des revenus, sans relais assurantiel suffisant.

Le cas très concret du lumbago chez un professionnel libéral

Prenons l’exemple d’un kinésithérapeute libéral de 45 ans. À la suite d’un faux mouvement, il souffre d’un lumbago aigu avec impossibilité temporaire d’exercer. L’arrêt prescrit par son médecin est de six semaines.

Sans option spécifique couvrant les atteintes dorsales, de nombreux contrats considèrent cette pathologie comme une atteinte vertébrale non chirurgicale exclue. Résultat : aucune indemnité journalière n’est versée, malgré une incapacité totale de travail.

À l’inverse, lorsqu’une option dite « Renfort Dos » est prévue au contrat, ce même lumbago peut être indemnisé après application de la franchise contractuelle. L’indemnisation intervient selon les modalités prévues, sans exigence systématique de chirurgie.

Burn-out et troubles psychiques : un risque contemporain encore sous-assuré

Le burn-out illustre parfaitement le décalage entre la réalité vécue par les professions libérales et la couverture assurantielle classique. L’épuisement professionnel touche particulièrement les professions à forte responsabilité, exposées à une pression émotionnelle et organisationnelle constante.

Dans de nombreux contrats, le burn-out est assimilé à un trouble psychique parmi d’autres. Il est alors soumis à une limitation stricte de la durée d’indemnisation. Un avocat ou un médecin libéral en arrêt prolongé pour burn-out peut ainsi percevoir des indemnités pendant quelques mois, avant de se retrouver sans protection alors même que la reprise de l’activité reste impossible.

Cette situation est d’autant plus problématique que les rechutes sont fréquentes. Or, dans certains contrats, les périodes d’indemnisation liées aux troubles psychiques sont cumulées sur l’ensemble de la durée du contrat.

Les options Renfort Dos et Renfort Psy : une réponse ciblée

Certaines offres de prévoyance ont fait le choix d’aller plus loin, en proposant des options spécifiques permettant de lever ou d’assouplir ces exclusions. Les contrats portés par des associations professionnelles comme l’UNIM et l’UNICED, assurés par Allianz, proposent notamment des options « Renfort Dos » et « Renfort Psy ».

L’option Renfort Dos permet de couvrir les atteintes dorsales et vertébrales habituellement exclues, telles que lumbago, lombalgie, sciatique, hernie discale ou cervicalgie, dès lors qu’elles entraînent une incapacité médicalement reconnue.

L’option Renfort Psy permet quant à elle d’élargir la couverture des troubles psychiques. Les arrêts de travail liés à une dépression ou à un burn-out peuvent alors être indemnisés sur des durées plus longues, et ouvrir droit, selon les contrats, à des prestations d’invalidité.

Exemple chiffré avec et sans option

Un médecin libéral de 50 ans perçoit un revenu annuel de 120 000 euros et a souscrit des indemnités journalières de 200 euros par jour.

Sans option psy, un burn-out entraîne une indemnisation limitée à douze mois maximum, soit environ 73 000 euros d’indemnités. Au-delà, aucun relais de revenu n’est prévu.

Avec l’option Renfort Psy, l’indemnisation peut se poursuivre au-delà de cette durée et, en cas de séquelles durables, ouvrir droit à une rente d’invalidité. Le différentiel financier peut représenter plusieurs dizaines de milliers d’euros.

Questions fréquentes – Prévoir pour mieux se protéger

Un lumbago est-il indemnisé par une prévoyance classique ?

Dans la majorité des contrats standards, non. Les atteintes dorsales non chirurgicales sont souvent exclues.

Le burn-out est-il reconnu comme un arrêt indemnisable ?

Oui sur le plan médical, mais souvent dans des limites très strictes sans option spécifique.

Les options Dos et Psy peuvent-elles être ajoutées plus tard ?

En règle générale, elles doivent être souscrites à l’adhésion, avant tout antécédent médical.

Ces options sont-elles déductibles fiscalement ?

Elles suivent la fiscalité de la garantie principale, ce qui peut permettre une déductibilité dans le cadre de la loi Madelin.

Ces garanties sont-elles utiles pour tous les profils ?

Elles sont particulièrement pertinentes pour les professions exposées à des contraintes physiques ou psychiques élevées.

Conclusion

Les pathologies dorsales et psychiques ne sont plus des risques marginaux. Elles constituent aujourd’hui l’un des premiers motifs d’arrêt de travail chez les professions libérales, tout en restant parmi les moins bien couverts par les contrats de prévoyance standards.

Comprendre les exclusions, analyser les options disponibles et arbitrer en connaissance de cause est devenu un enjeu stratégique pour tout indépendant. La prévoyance n’est pas un simple produit d’assurance. C’est un outil de sécurisation du revenu et de la trajectoire professionnelle, à condition de savoir précisément ce que l’on choisit d’assurer.

Pour toutes vos questions, prenez RDV avec un expert LibAssurance : RDV

Un devis en quelques clics : DEVIS