Lorsque l’on exerce en tant que travailleur indépendant ou profession libérale, on bénéficie d’une grande liberté… mais aussi de moins de protection que les salariés.

En cas de maladie, d’accident ou à la retraite, les conséquences financières peuvent être lourdes si rien n’a été anticipé.

C’est précisément pour répondre à cette problématique que la loi Madelin a été mise en place.

Elle permet aux indépendants de se constituer une protection sociale solide tout en bénéficiant d’avantages fiscaux significatifs.

Pourtant, beaucoup de professionnels ne savent pas réellement à quoi sert la loi Madelin, qui peut en bénéficier, ni comment l’utiliser efficacement.

Ce guide complet a pour objectif de vous expliquer clairement la loi Madelin, ses avantages, ses limites et comment l’intégrer intelligemment dans votre stratégie de protection.

Qu’est-ce que la loi Madelin ?

La loi Madelin est un dispositif fiscal créé en 1994.

Elle permet aux travailleurs non salariés (TNS) de déduire de leur revenu imposable les cotisations versées à certains contrats de protection sociale.

Contrairement aux salariés, les indépendants cotisent moins pour la retraite, la prévoyance ou la complémentaire santé.

Cette loi vise donc à rééquilibrer cette situation en encourageant la souscription de contrats spécifiques.

Concrètement, elle permet de :

- améliorer sa protection sociale,

- anticiper les aléas de la vie (maladie, invalidité, décès),

- préparer sa retraite,

- tout en réduisant sa pression fiscale.

Qui peut bénéficier de la loi Madelin ?

La loi Madelin s’adresse uniquement aux travailleurs non salariés. Cela inclut :

Les professions concernées

- Professions libérales (médecins, kinésithérapeutes, infirmiers, avocats, experts-comptables, architectes, etc.)

- Artisans

- Commerçants

- Gérants majoritaires de SARL

- Entrepreneurs individuels

- Travailleurs indépendants

Conditions à respecter

Pour bénéficier des avantages fiscaux de la loi Madelin, il faut :

- être affilié à un régime obligatoire de travailleurs non salariés,

- être à jour de ses cotisations sociales,

- souscrire un contrat éligible à la loi Madelin,

- effectuer des versements réguliers (les versements ponctuels ne sont pas déductibles).

Attention : les dirigeants assimilés salariés (présidents de SAS, dirigeants de SASU) ne sont pas éligibles au dispositif Madelin.

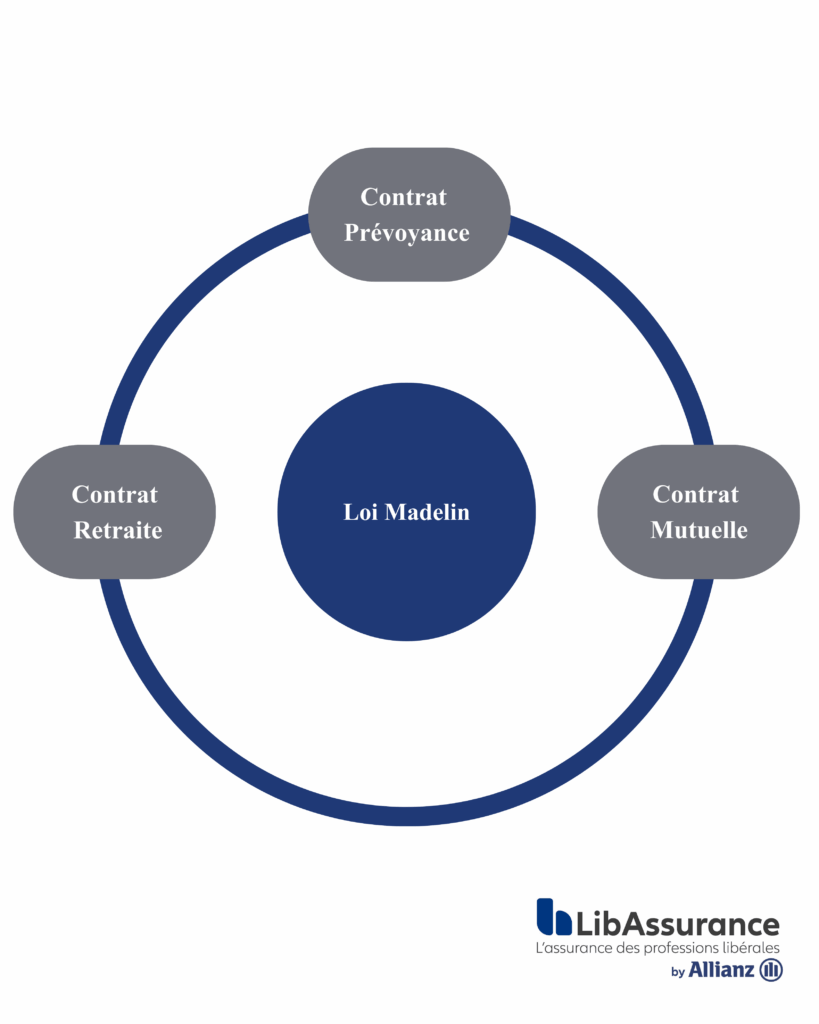

Les différents contrats éligibles à la loi Madelin

La loi Madelin ne concerne pas un seul type de contrat.

Elle couvre plusieurs besoins essentiels de protection.

Le contrat Madelin santé

Pourquoi une complémentaire santé est indispensable pour un indépendant ?

Le régime obligatoire des indépendants rembourse souvent moins bien les frais médicaux que celui des salariés.

Sans complémentaire santé adaptée, certains soins peuvent rester largement à la charge du professionnel.

Le contrat Madelin santé permet de :

- mieux rembourser les consultations médicales,

- couvrir les frais d’hospitalisation,

- améliorer les remboursements en optique et dentaire,

- bénéficier de garanties adaptées à son activité.

Avantage fiscal

Les cotisations versées à un contrat Madelin santé sont déductibles du revenu imposable, dans des plafonds définis par la loi.

Le contrat Madelin prévoyance

À quoi sert la prévoyance Madelin ?

La prévoyance est un pilier fondamental pour les indépendants.

En cas d’arrêt de travail, d’invalidité ou de décès, les conséquences financières peuvent être immédiates et graves.

Le contrat Madelin prévoyance permet de :

- percevoir des indemnités journalières en cas d’arrêt de travail,

- garantir un revenu en cas d’invalidité,

- protéger ses proches avec un capital ou une rente en cas de décès.

Pour qui est-ce crucial ?

- Professions libérales médicales

- Indépendants sans salarié

- Entrepreneurs dont le revenu dépend directement de leur activité

Le contrat Madelin retraite

Anticiper une retraite souvent insuffisante

Les indépendants cotisent généralement moins pour la retraite que les salariés.

Résultat : le montant de la pension peut être insuffisant pour maintenir son niveau de vie.

Le contrat Madelin retraite permet de :

- se constituer un complément de retraite,

- percevoir une rente viagère à l’âge de la retraite,

- préparer l’avenir sereinement.

Fiscalité avantageuse

Les cotisations sont déductibles du revenu imposable, ce qui permet :

- de réduire ses impôts pendant la phase d’activité,

- de lisser son effort d’épargne dans le temps.

Quels sont les avantages fiscaux de la loi Madelin ?

L’un des principaux atouts de la loi Madelin réside dans la déduction fiscale des cotisations.

Comment fonctionne la déduction ?

Les sommes versées sur les contrats Madelin viennent diminuer le revenu imposable.

Plus votre tranche marginale d’imposition est élevée, plus l’avantage fiscal est important.

Les plafonds de déduction

Les plafonds varient selon le type de contrat :

- santé et prévoyance,

- retraite.

Ils sont calculés en fonction du plafond annuel de la Sécurité sociale (PASS) et du revenu professionnel.

Un accompagnement est essentiel pour optimiser ces plafonds sans les dépasser.

Les limites et contraintes de la loi Madelin

Même si la loi Madelin est très avantageuse, elle comporte certaines contraintes à connaître.

Versements obligatoires

Les cotisations doivent être régulières. Il n’est pas possible de suspendre librement les versements sans conséquences.

Sortie encadrée

- Les contrats retraite Madelin se débloquent uniquement sous forme de rente (sauf cas particuliers).

- Les fonds ne sont pas librement disponibles avant l’âge de la retraite.

Complexité

Chaque situation professionnelle est différente. Une mauvaise structuration peut entraîner :

- une protection insuffisante,

- une fiscalité mal optimisée,

- des garanties inadaptées à l’activité.

Pourquoi se faire accompagner pour un contrat Madelin ?

Souscrire un contrat Madelin ne doit jamais se faire seul ou à la hâte.

Un accompagnement professionnel permet de :

- analyser votre statut et vos revenus,

- identifier vos vrais besoins (santé, prévoyance, retraite),

- comparer les contrats du marché,

- éviter les doublons de garanties,

- optimiser votre fiscalité.

Un contrat mal choisi peut coûter cher sur le long terme, tant financièrement qu’en protection.

La loi Madelin est-elle adaptée à votre situation ?

La loi Madelin est particulièrement pertinente si :

- vous êtes indépendant ou profession libérale,

- votre revenu est stable ou en croissance,

- vous payez de l’impôt,

- vous souhaitez sécuriser votre avenir et celui de vos proches.

Elle peut être moins adaptée si :

- vos revenus sont très irréguliers,

- vous êtes en début d’activité sans visibilité,

- vous êtes assimilé salarié.

D’où l’importance d’un diagnostic personnalisé.

Comment mettre en place un contrat Madelin efficacement ?

La mise en place d’un contrat Madelin doit suivre plusieurs étapes :

- Analyse de votre statut professionnel

- Étude de vos revenus

- Identification de vos besoins réels

- Comparaison des offres

- Mise en place progressive des garanties

- Suivi et ajustements réguliers

Besoin d’un accompagnement personnalisé ?

Chaque situation est unique.

Si vous êtes indépendant ou profession libérale et que vous souhaitez savoir si la loi Madelin est adaptée à votre profil, un échange personnalisé est essentiel.

Prenez rendez-vous en visioconférence pour faire le point sur votre situation, comprendre vos garanties actuelles et identifier les solutions adaptées à vos besoins.

https://calendly.com/contact-libassurance/30min?back=1&month=2025-12