Introduction

Exercer en tant qu’infirmière libérale, c’est choisir l’autonomie, la proximité avec les patients et une grande liberté d’organisation.

Mais c’est aussi accepter une réalité souvent sous-estimée : une responsabilité professionnelle élevée.

Chaque soin, chaque geste, chaque décision peut avoir des conséquences importantes sur la santé d’un patient. Et dans ce contexte, le moindre incident peut entraîner des conséquences juridiques et financières lourdes.

C’est précisément pour cela que l’assurance responsabilité civile professionnelle (RC Pro) est indispensable.

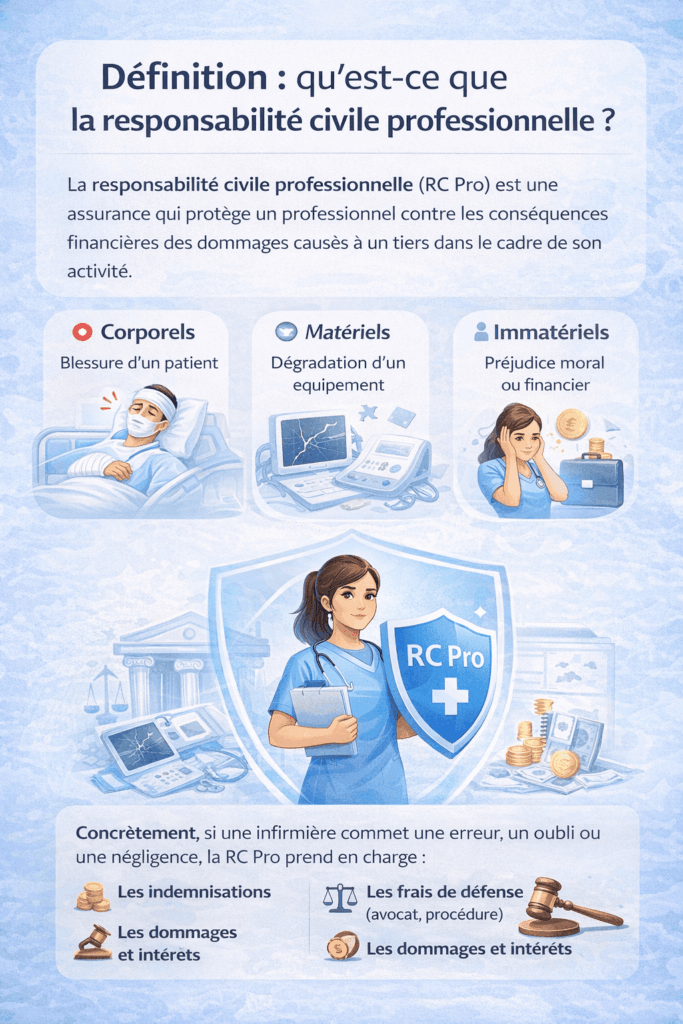

Définition : qu’est-ce que la responsabilité civile professionnelle ?

La responsabilité civile professionnelle (RC Pro) est une assurance qui protège un professionnel contre les conséquences financières des dommages causés à un tiers dans le cadre de son activité.

Ces dommages peuvent être :

- Corporels : blessure d’un patient

- Matériels : dégradation d’un équipement

- Immatériels : préjudice moral ou financier

Concrètement, si une infirmière commet une erreur, un oubli ou une négligence, la RC Pro prend en charge :

- Les indemnisations

- Les frais de défense (avocat, procédure)

- Les dommages et intérêts

Pourquoi les infirmières libérales sont particulièrement exposées ?

On va être honnête : c’est un métier à risque.

Une infirmière libérale intervient seule, souvent dans l’urgence, chez des patients parfois fragiles. Et ça change tout.

1. Des actes médicaux quotidiens

- Injections

- Pansements

- Perfusions

- Suivi de traitements

Une simple erreur de dosage ou une mauvaise manipulation peut avoir des conséquences graves.

2. Un environnement imprévisible

Contrairement à l’hôpital, tu travailles :

- À domicile

- Dans des conditions variables

- Avec du matériel parfois limité

Donc forcément, le risque augmente.

3. Une responsabilité directe

Tu es seule responsable de tes actes.

Pas de hiérarchie directe, pas de cadre pour valider chaque décision.

Résultat : la responsabilité repose entièrement sur toi.

Les risques concrets sans RC Pro

On va pas tourner autour du pot : ne pas être assurée, c’est jouer avec le feu.

Voici des situations réelles qui arrivent :

➜ Erreur de traitement

Un mauvais dosage → hospitalisation du patient

Conséquences : indemnisation + procédure judiciaire

➜ Chute d’un patient

Tu aides un patient à se lever → il chute

Tu peux être tenue responsable

➜ Infection liée à un soin

Même avec toutes les précautions, ça peut arriver

Et là, on parle de préjudice corporel = très lourd financièrement

➜ Perte ou casse de matériel

Ex : matériel médical endommagé chez le patient

À rembourser de ta poche sans assurance

Sans RC Pro, tu peux devoir payer des milliers voire des dizaines de milliers d’euros.

La responsabilité civile professionnelle est-elle obligatoire pour une infirmière libérale ?

Oui. Et là, c’est clair.

En France, pour les professions de santé, la RC Pro est obligatoire.

Cela signifie :

- Tu dois être couverte dès le début de ton activité

- Tu dois pouvoir justifier de ton assurance

- Tu risques des sanctions en cas de non-respect

Ce que couvre réellement une RC Pro infirmière

Une bonne RC Pro, ce n’est pas juste “être assurée”, c’est être bien protégée.

Voici les garanties essentielles :

Dommages corporels

Blessures, aggravation de l’état du patient

Dommages matériels

Casse, détérioration d’équipements

Dommages immatériels

Préjudice financier ou moral

Protection juridique

Frais d’avocat, défense, accompagnement

Et très important :

Une bonne RC Pro inclut aussi les erreurs, omissions et négligences.

Pourquoi la RC Pro ne suffit pas toujours seule

Je vais être 100% honnête avec toi :

La RC Pro, c’est indispensable… mais pas suffisant.

Pourquoi ?

Parce qu’elle ne couvre pas :

- Ton arrêt de travail

- Ta perte de revenus

- Ton incapacité ou invalidité

C’est là que la prévoyance devient essentielle.

D’ailleurs, dans les dossiers clients, la protection contre :

- l’arrêt de travail

- l’invalidité

- le décès

fait partie des besoins majeurs identifiés chez les professionnels

Combien coûte une RC Pro pour une infirmière libérale ?

Bonne nouvelle : ce n’est pas ce qui va plomber ton budget.

En moyenne :

- Entre 80€ et 200€ par an

(selon les garanties et assureurs)

Franchement, vu les risques, c’est clairement un investissement obligatoire.

Comment bien choisir sa responsabilité civile professionnelle?

Toutes les RC Pro ne se valent pas.

Voici les critères à regarder :

Le plafond d’indemnisation

Minimum recommandé : plusieurs millions d’euros

Les exclusions

Attention aux garanties limitées

La protection juridique incluse

Ultra important en cas de litige

L’accompagnement

Un bon assureur = conseil + réactivité

Erreur fréquente : choisir la moins chère

Je te le dis direct : mauvaise idée.

Une RC Pro trop cheap = protection insuffisante

Et le jour où il y a un problème…

tu peux le payer toute ta vie.

Conclusion

La RC Pro, ce n’est pas une option.

C’est :

- Une obligation légale

- Une protection financière

- Une sécurité mentale

En tant qu’infirmière libérale, tu es en première ligne.

Donc clairement :

ne pas être assurée = prendre un risque énorme.

FAQ – RC Pro infirmière libérale

Est-ce que la RC Pro est obligatoire pour une infirmière libérale ?

Oui, elle est obligatoire en France pour exercer légalement.

Que couvre la RC Pro ?

Les dommages corporels, matériels et immatériels causés à un patient dans le cadre de l’activité.

Combien coûte une RC Pro ?

En moyenne entre 80€ et 200€ par an.

Est-ce que la RC Pro couvre un arrêt de travail ?

Non. Pour ça, il faut une prévoyance.

Peut-on exercer sans RC Pro ?

Non. Et c’est extrêmement risqué financièrement et juridiquement.

Quelle différence entre RC Pro et prévoyance ?

- RC Pro = protège contre les dommages causés aux autres

- Prévoyance = protège tes revenus

Pour en savoir plus sur la rc pro: https://www.libassurance.com/assurance-responsabilite-civile-rc-professions-liberales/

Pour en savoir plus sur la réglementation des infirmières libérales, consultez les informations officielles sur le site du service public : https://entreprendre.service-public.gouv.fr/vosdroits/F32193