Un arrêt de travail peut arriver à tout moment.

Maladie, accident, burn-out… personne n’est à l’abri, même en pleine activité.

Le problème ?

Contrairement aux salariés, les professionnels libéraux ne bénéficient pas d’un maintien de salaire automatique.

Résultat :

– les revenus chutent

– les charges continuent

– et la situation peut rapidement devenir critique

Alors comment éviter cette spirale financière ?

Comment sécuriser ses revenus en cas d’arrêt ?

On vous explique tout.

Pourquoi vos revenus chutent en cas d’arrêt ?

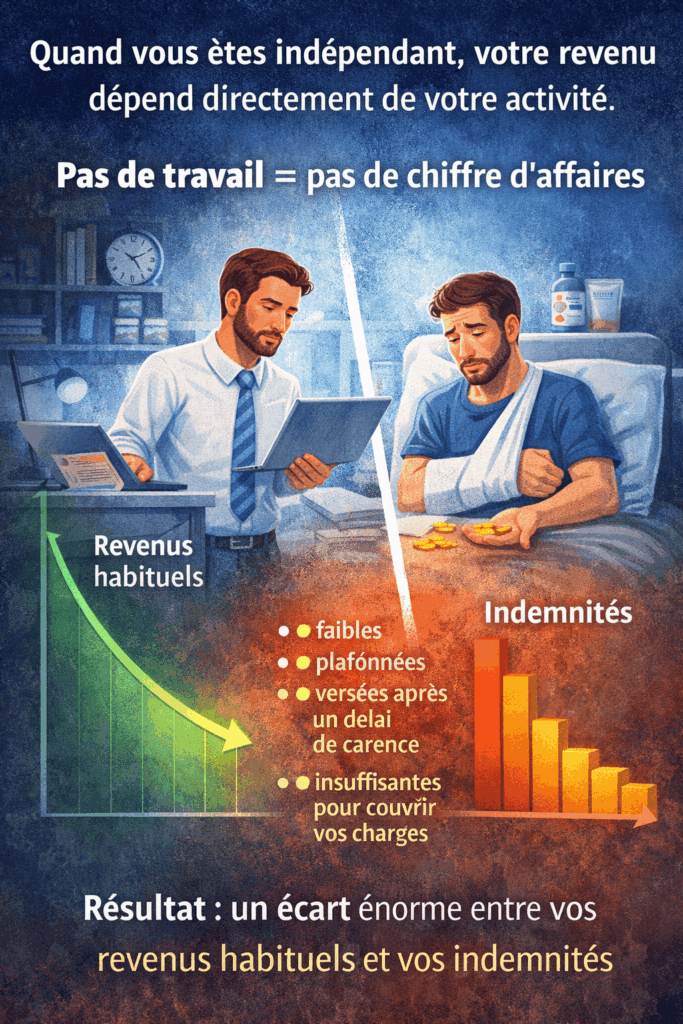

Quand vous êtes indépendant, votre revenu dépend directement de votre activité.

Pas de travail = pas de chiffre d’affaires

Même si certains régimes obligatoires versent des indemnités journalières, elles restent souvent :

- faibles

- plafonnées

- versées après un délai de carence

- insuffisantes pour couvrir vos charges

Résultat : un écart énorme entre vos revenus habituels et vos indemnités.

Les charges continuent malgré l’arrêt

C’est LE piège que beaucoup sous-estiment.

Même à l’arrêt, vous devez continuer à payer :

- votre loyer professionnel

- vos charges sociales

- vos crédits

- vos assurances

- vos dépenses personnelles

Et ça, que vous travailliez ou non.

Sans solution adaptée, vous pouvez rapidement puiser dans votre épargne… voire vous endetter.

La solution : sécuriser ses revenus avec une prévoyance

Pour maintenir vos revenus, une seule vraie solution :

l’assurance prévoyance complémentaire

Elle permet de compenser la perte de revenus en cas :

- d’arrêt de travail

- d’invalidité

- voire de décès

Concrètement, comment ça fonctionne ?

Vous choisissez :

- un montant d’indemnisation (ex : 1 500 € / mois)

- un délai de carence (ex : 15, 30 ou 90 jours)

En cas d’arrêt :

vous percevez des indemnités en complément de votre régime obligatoire

Résultat :

- vos revenus sont stabilisés

- vos charges sont couvertes

- vous évitez le stress financier

Adapter sa prévoyance à sa situation

Attention : toutes les prévoyances ne se valent pas.

Une bonne couverture doit être personnalisée.

À prendre en compte :

- votre niveau de revenus

- vos charges fixes

- votre profession

- votre caisse (CARMF, CARPIMKO, CIPAV…)

- votre situation personnelle

L’objectif : combler le vrai manque à gagner.

Exemple concret

Une infirmière libérale est arrêtée pendant 2 mois.

- Revenus habituels : 2 800 €

- Indemnités : 1 200 €

Perte : 1 600 € / mois

Sans prévoyance :

- difficultés financières

- stress

- impact sur l’activité

Avec prévoyance :

- revenus complétés

- charges couvertes

- sérénité

La différence est énorme.

Les erreurs à éviter

Beaucoup de professionnels pensent être couverts… mais font ces erreurs :

Se reposer uniquement sur le régime obligatoire

indemnités insuffisantes

Sous-estimer ses charges

trou financier plus important que prévu

Prendre une prévoyance mal adaptée

couverture inutile ou incomplète

Attendre qu’un problème arrive

trop tard pour agir

FAQ – Maintien de revenus en cas d’arrêt

1. Les indemnités journalières suffisent-elles ?

Non. Elles couvrent rarement vos besoins réels.

2. Peut-on choisir le montant de ses indemnités ?

Oui, avec une prévoyance complémentaire.

3. Quand commence l’indemnisation ?

Après un délai de carence (15 à 90 jours selon le contrat).

4. Est-ce obligatoire ?

Non, mais fortement recommandé pour éviter une perte financière importante.

5. Est-ce déductible fiscalement ?

Oui, dans le cadre de la loi Madelin pour les travailleurs non salariés.

Conclusion

Maintenir ses revenus en cas d’arrêt de travail n’est pas une option.

C’est une nécessité.

Parce que le vrai risque n’est pas l’arrêt…

c’est la perte de revenus qui l’accompagne.

Les indemnités seules ne suffisent pas.

La vraie protection, c’est d’anticiper.

Car le jour où vous ne pouvez plus travailler…

vos charges, elles, ne s’arrêtent pas.

Pour plus d’information prenez un rendez-vous personnalisé avec un de nos conseillers https://calendly.com/contact-libassurance/30min?