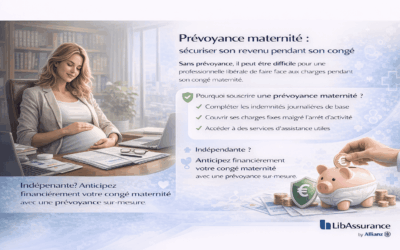

Congé maternité et profession libérale : anticiper pour rester sereine.

Les indemnités de base versées par les régimes obligatoires sont souvent insuffisantes pour compenser la perte de revenus et couvrir les charges fixes pendant un arrêt d’activité.

Une prévoyance maternité adaptée permet de sécuriser ses revenus, de couvrir les frais professionnels et d’éviter une reprise trop précoce par contrainte financière.