Exercer en tant qu’infirmière libérale, c’est faire le choix de l’indépendance… mais aussi celui de la responsabilité.

Contrairement aux salariés, les infirmières libérales dépendent d’un régime obligatoire limité, souvent mal compris. Beaucoup pensent être protégées en cas de coup dur.

En réalité, la couverture reste insuffisante face aux risques majeurs : arrêt de travail, invalidité ou décès.

La vraie question à se poser n’est pas “suis-je couverte ?” mais plutôt :

“suis-je suffisamment protégée pour maintenir mon niveau de vie ?”

Qu’est-ce que la prévoyance pour une infirmière libérale ?

La prévoyance est un dispositif qui permet de protéger vos revenus et votre situation financière en cas d’imprévu.

Elle couvre principalement :

- L’arrêt de travail (maladie ou accident)

- L’invalidité

- Le décès

Contrairement à la mutuelle (qui rembourse les soins), la prévoyance remplace vos revenus.

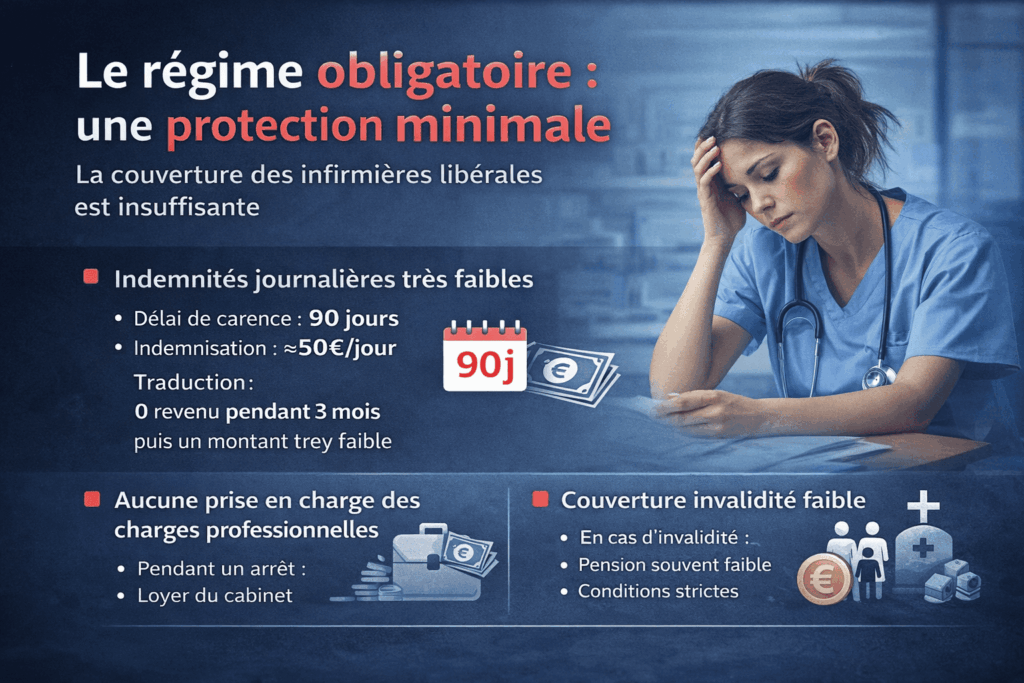

Le régime obligatoire : une protection minimale

Les infirmières libérales dépendent de la CARPIMKO.

Et là… on va être honnête :

la couverture est clairement insuffisante

1. Indemnités journalières très limitées

- Délai de carence : 90 jours

- Indemnisation : environ 50€ / jour

Traduction :

0 revenu pendant 3 mois

puis un montant très faible

2. Aucune prise en charge des charges professionnelles

Pendant un arrêt :

- Loyer du cabinet

- Crédit

- Charges sociales

- Véhicule

tout continue

Mais :

le régime obligatoire ne couvre rien de tout ça

3. Une couverture invalidité insuffisante

En cas d’invalidité :

- Pension souvent faible

- Conditions strictes

Résultat :

perte importante de revenus sur le long terme

4. Protection décès limitée

Le capital versé aux proches est souvent :

insuffisant pour :

- maintenir le niveau de vie

- financer les études des enfants

- rembourser les crédits

Les vrais risques pour une infirmière libérale

On va dire les choses clairement :

tu es ton propre revenu

Donc si tu t’arrêtes :

ton chiffre d’affaires tombe à 0

Les risques principaux :

- Accident de voiture (très fréquent en tournée)

- TMS (dos, épaules…)

- Burn-out

- Maladie longue durée

Ce ne sont pas des cas rares. Ce sont des réalités du métier.

Pourquoi souscrire une prévoyance complémentaire ?

Une prévoyance permet de combler les énormes trous du régime obligatoire.

1. Maintenir ses revenus

Tu peux percevoir :

jusqu’à 100% de ton revenu

2. Réduire le délai de carence

Au lieu de 90 jours :

indemnisation dès 7, 15 ou 30 jours

3. Couvrir tes charges professionnelles

Certaines garanties permettent de :

- payer tes charges fixes

- maintenir ton activité

4. Protéger ta famille

En cas de décès :

- capital versé

- rente pour les enfants

- sécurité financière

Exemple concret

Une infirmière libérale gagne 3 000€ / mois

Sans prévoyance :

- 0€ pendant 3 mois

- puis ~1500€ max

Avec prévoyance :

- indemnités dès 15 jours

- revenu maintenu

Différence : plusieurs milliers d’euros

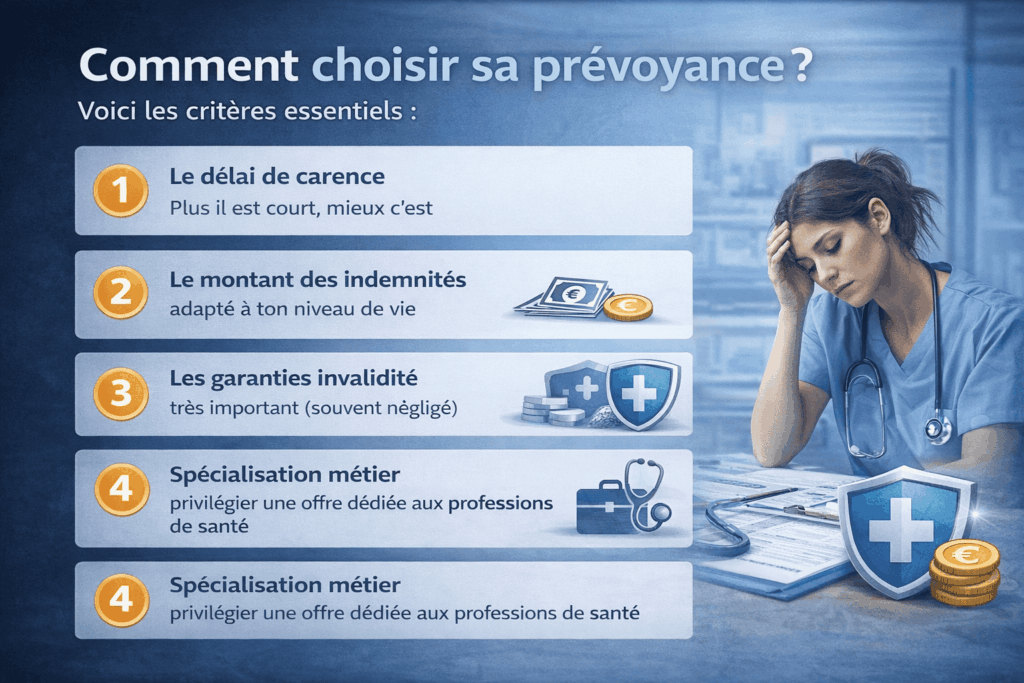

Comment choisir sa prévoyance ?

Voici les critères essentiels :

1. Le délai de carence

Plus il est court, mieux c’est

2. Le montant des indemnités

adapté à ton niveau de vie

3. Les garanties invalidité

très important (souvent négligé)

4. Spécialisation métier

privilégier une offre dédiée aux professions de santé

À savoir

Certaines cotisations peuvent être déductibles grâce à la loi Madelin

Plus tu souscris tôt :

moins c’est cher

mieux tu es couvert

FAQ – Prévoyance infirmière libérale

Une infirmière libérale est-elle bien protégée par défaut ?

Non. Le régime obligatoire offre une couverture minimale, insuffisante pour maintenir un niveau de vie correct.

Quand commencer une prévoyance ?

Le plus tôt possible. Les tarifs augmentent avec l’âge et les risques de santé.

Est-ce obligatoire ?

Non, mais fortement recommandé compte tenu des risques.

Combien ça coûte ?

Cela dépend de ton âge, de ton revenu et des garanties. Mais c’est souvent bien moins cher que les pertes en cas d’arrêt.

Peut-on adapter son contrat ?

Oui, une bonne prévoyance est modulable selon tes besoins.

Conclusion

Le régime obligatoire donne une illusion de sécurité.

Mais en réalité :

il ne protège pas suffisamment les infirmières libérales

Ne pas anticiper, c’est prendre le risque de :

- perdre ses revenus

- fragiliser son activité

- mettre sa famille en difficulté

La prévoyance n’est pas un luxe

c’est une nécessité

Pour obtenir des informations complémentaires, nous vous invitons à consulter le site officiel de la CARPIMKO https://www.carpimko.com ou prenez un rendrez-vous avec un nos conseiller spécialisé dans votre domaine https://calendly.com/contact-libassurance/30min?back=1&month=2026-03